Detrazioni

Per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 spetta una detrazione del 50%, che va calcolata su un ammontare massimo di 96.000 euro per unità immobiliare (per ciascun anno) e che deve essere ripartita in cinque quote annuali di pari importo.

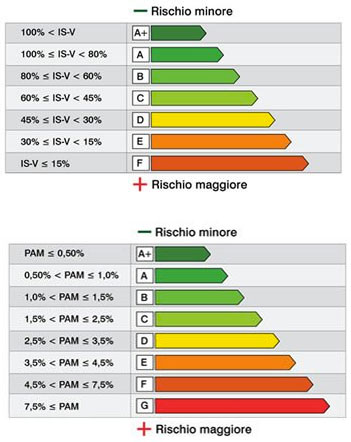

La detrazione è più elevata (70 o 80%) quando dalla realizzazione degli interventi si ottiene una riduzione del rischio sismico di 1 o 2 classi e quando i lavori sono stati realizzati sulle parti comuni di edifici condominiali (80 o 85%).

Infine, chi compra un immobile in un edificio demolito e ricostruito nei Comuni in zone classificate a “rischio sismico 1”, può detrarre dalle imposte una parte consistente del prezzo di acquisto (75 o 85%, fino a un massimo di 96.000 euro).

Importante osservare come l’applicazione del sismabonus sia stata introdotta come un’azione volontaria e non obbligatoria da parte del cittadino, da non confondere con l’APE (Attestato di prestazione energetica), documento obbligatorio senza il quale non si può effettuare un passaggio di proprietà dell’immobile.

È prevista la possibilità di cumulare Ecobonus e Sismabonus per interventi su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, nel caso in cui gli interventi siano volti congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica.

La misura della detrazione è definita da una percentuale che varia dall’80% (1 passaggio di classe) all’85% (2 passaggi di classe), per le spese sostenute con importo massimo di 136.000€ per unità immobiliare per ciascun anno e va ripartita in 10 quote annuali di pari importo. L’agevolazione fiscale è valida per privati e aziende.